覺_醒

覺_醒

产业概况

1、定义:电摩也属于摩托车

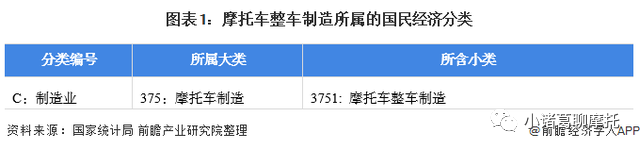

摩托车整车制造,指不论是否装有边斗的摩托车制造。根据国家统计局制定的《国民经济行业分类与代码》,中国把摩托车整车制造归入交通运输设备制造业(国统局代码37)中的摩托车制造业(375),其统计4级码为3751。2019年起,电动车新国标开始实施以后,电动车轻便摩托车、电动车摩托车也属于摩托车,归属于机动车范畴,上路行驶必须持有D或F驾驶证。

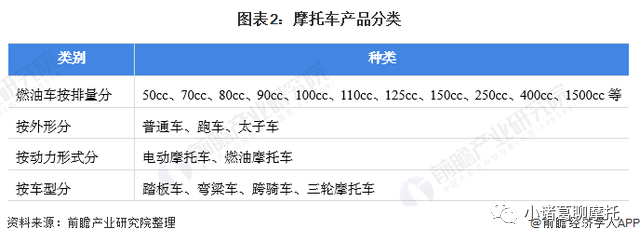

从摩托车分类来看,目前国际上比较流行的分类方法是采用美国的所谓“道路适应性”综合法,就是以适合于什么样的道路条件为前提,辅之以发动机的排量、功率、轮胎直径等为主要参考依据进行分类。中国参照国际标准及各国的分类方法,按车辆最大车速和发动机排量(或电机功率)可分为轻便摩托车和摩托车;按结构形式和使用道路条件分可分为踏板车、弯梁车、跨骑车和三轮摩托车,按外形分可分为普通车、跑车和太子车。

2、产业链剖析

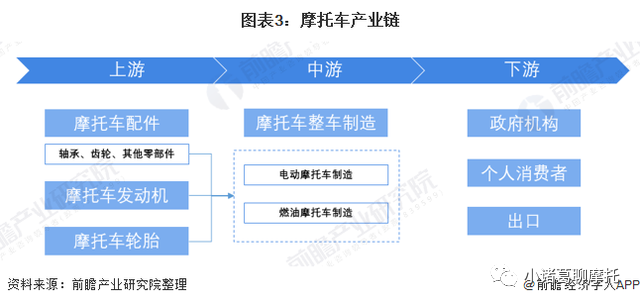

摩托车作为一个高度综合的整体,其涉及零配件的数量、品种较多,根据摩托车整车制造行业主要产品结构,行业主要上游行业有钢铁行业、铝材行业等原材料行业,还有轴承、齿轮等零部件行业以及发动机和轮胎行业。

摩托车整车制造行业下游产业主要有政府机构以及摩托车消费市场,一方面作为消费品,满足人们日常生活和交通出行的便利,另一方面也可作为生产工具,满足生产经营的需要。其下游为各级经销商和最终用户,因此,销售渠道的分布、生活水平的高低、消费习惯、特定的生产用途和需要将影响产品的最终销售。

目前,我国摩托车行业参与者众多,在上游摩托车配件行业有双环传动、雷迪克、襄阳轴承和建设摩托等;上游摩托车发动机行业则有东安动力、全柴动力和宗申动力等;中游整车制造行业,则有川崎、大运、哈雷等多家国内外知名企业。

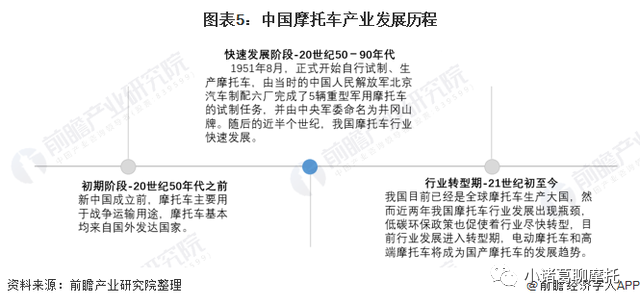

产业发展历程:行业处在转型期

我国摩托车行业发展大致经历了三个阶段,从最早期新中国成立前,摩托车作为战争交通工具,产品进口基本依靠海外,到后来新中国成立,我国自主生产了第一台军用摩托车,随后快速发展,我国成为全球摩托车产销大国,再到今日,国产摩托车行业发展进入瓶颈转型期,在政策和市场的双重驱动下,行业发展将朝向绿色化和高端化发展。

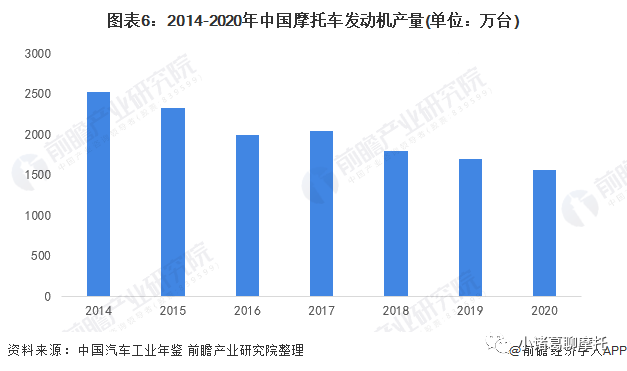

上游供给情况:中国摩托车发动机产量波动下降

摩托车的上游核心零部件就是摩托车发动机,然而近几年我国摩托车发动机产量呈现波动下降的趋势,根据中国汽车工业年间数据显示,2020年我国生产摩托车发动机1556.36万台,较2014年减少近1000万台。这主要是由于近年来在低碳政策的影响下,电动摩托车市场份额逐渐提高,而电动摩托车主要用的是电机,而非发动机,从而导致对摩托车发动机的需求出现下降。

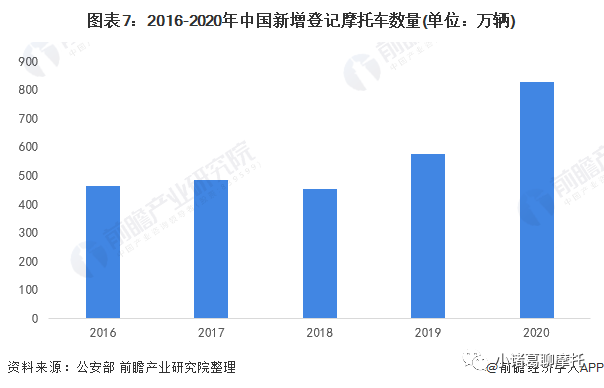

下游发展情况:摩托车新增注册登记数量有所回暖

从下游摩托车的消费需求来看,根据公安部披露的摩托车新增登记注册数量来看,2020年摩托车新增注册登记826万辆,比2019年增加249万辆,增长43.07%,近两年保持快速增长,受疫情影响,2020年出现大幅增长态势。这表明摩托车的消费需求有所回暖。

产业发展现状

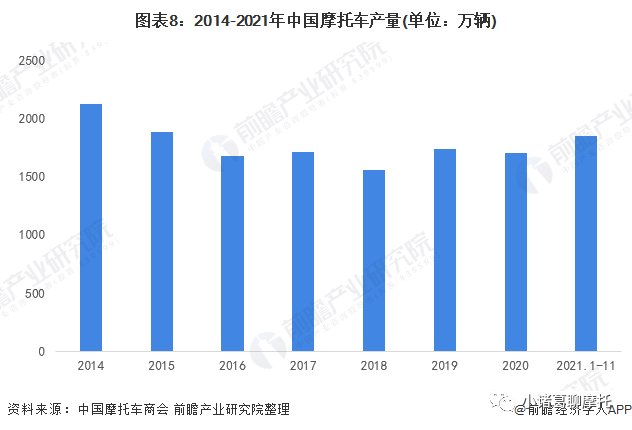

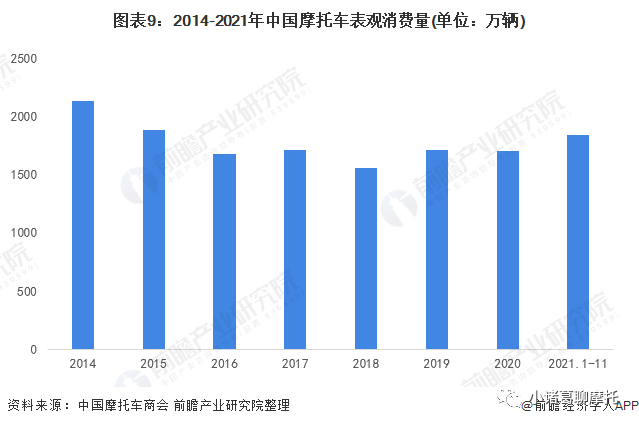

1、供需:摩托车产销均有所回暖

从我国摩托车产销数量来看,我国摩托车产销数量从2014年以来进入滑坡通道,至2018年,行业产销数据都达到了近年来的低点,分别为1557.75万辆和1557.05万辆。随后开始回暖,2020年受疫情影响,也仅是较2019年小幅下降,2021年1-11月,我国摩托车产销量已达到1849.36万辆和1844.45万辆,均已超过2020年全年的数据。

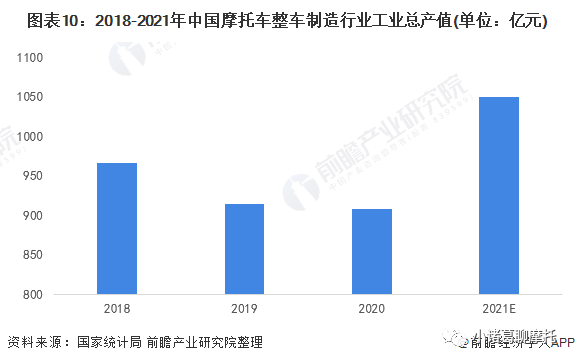

从行业市场规模来看,根据国家统计局数据显示,2019年我国摩托车市场工业总产值为915.09亿元,较2018年5.28%。2020年、2021年前瞻根据摩托车整车产量和价格指数等数据测算得到,2020年我国摩托车整车制造业工业总产值进一步下降,而2021年则会出现大幅回升。

注:2020年和2021年数据是根据行业销量测算得到,真实数据仍以官方披露为准。

2、出口:摩托车出口数量不断增长

据海关总署统计,2017-2021年,我国摩托车及装有辅助动力装置的脚踏车整车出口数量呈不断增长态势。2021年前11月,我国摩托车及装有辅助动力装置的脚踏车整车出口数量达3248万辆,已超过2020年全年数量,2021年全年摩托车及装有辅助动力装置的脚踏车整车出口数量预计将突破3400万辆。

产业竞争格局

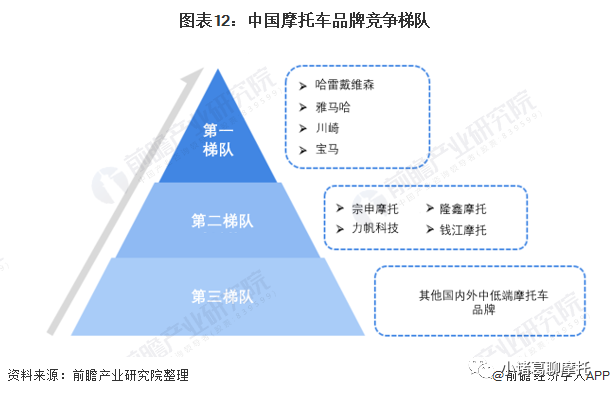

1、企业竞争:我国企业仍处于第二梯队

从企业品牌竞争来看。我国是摩托车产销大国,尽管我国摩托车行业相比西方发达国家起步较晚,但后期发展较快,目前国内已发展出一批优秀的国产摩托车品牌。从品牌知名度和摩托车技术来看,我国摩托车行业品牌可以分为三大梯队,其中第一梯队主要是哈雷戴维森、雅马哈、川崎和宝马等西方老牌摩托车知名品牌,这些品牌在全球都有着悠久的历史和良好的口碑;第二梯队则是以我国宗申摩托、隆鑫摩托等为主的国产知名品牌,目前我国摩托车技术不断积累进步,国产品牌知名度也不断提升,但国产摩托车品牌主要还是集中在中低端摩托车领域,旨在解决刚性交通出行需求上,与第一梯队的高端品牌仍有差距;第三梯队则是国内外其他中低端摩托车品牌。

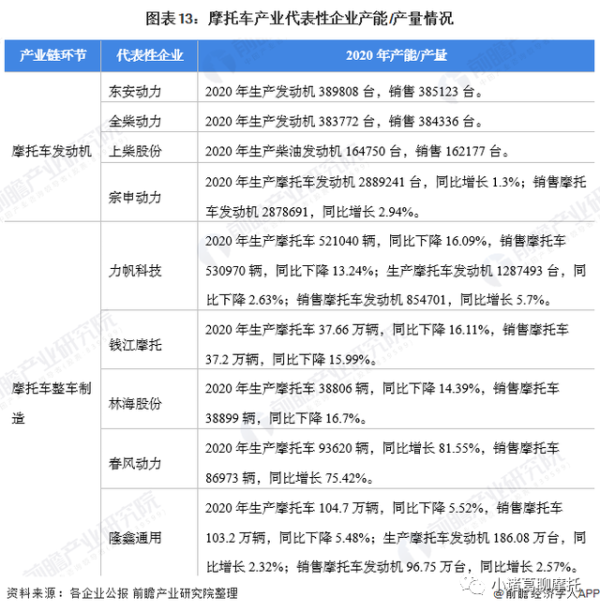

目前,布局了摩托车发动机制造和摩托车整车制造业务的上市企业中,宗申动力在摩托车发动机产量遥遥领先于其它企业,隆鑫通用则除了在发动机以外,摩托车整车制造数量上也领先其他企业。摩托车产业产业链上的其它代表性企业产能/产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

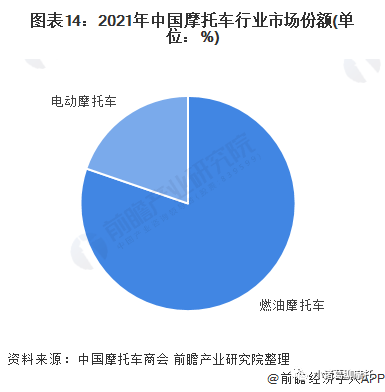

2、细分产品竞争:燃油车仍是主流

按动力形式分类来看,摩托车过去一直以燃油摩托车为主,近年来随着碳中和和碳达峰政策的发展,电动摩托车市场也不断扩大,但我国摩托车行业仍以燃油摩托车为主。根据数据显示,2021年1-11月,我国燃油摩托车产销1483.76万辆和1480.39万辆,同比增长17.61%和16.79%;电动摩托车产销365.59万辆和364.07万辆,同比增长4.25%和4.26%。

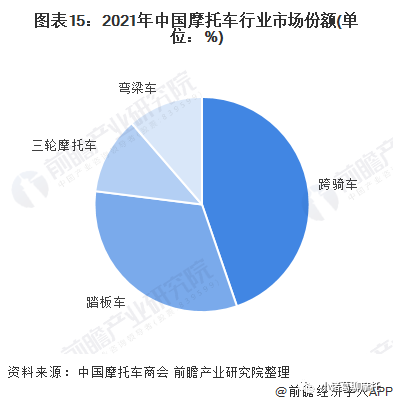

按车型分类来看,2021年1-11月,在三大两轮车型中,跨骑车产销830.48万辆和825.15万辆,同比增长21.88%和20.82%;踏板车产销593.46万辆和594.57万辆,同比增长9.27%和9.26%;弯梁车产销209.16万辆和209.28万辆,同比增长12.3%和11.25%。

产业发展前景及趋势预测

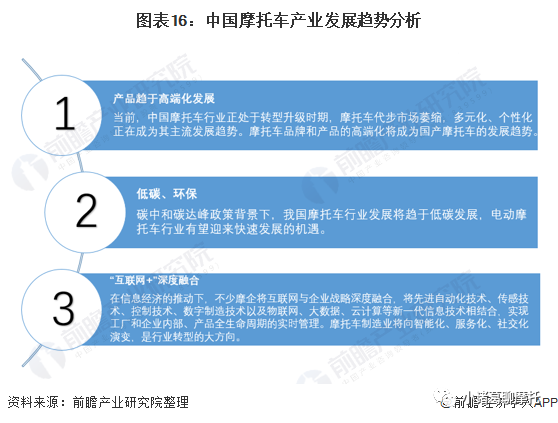

1、产业将进一步转型

随着我国摩托车行业结构调整的深入,摩托车代步市场进入瓶颈期,多元化和个性化将成为我国摩托车行业发展趋势,我国摩托车品牌发展也将顺应时代潮流向高端化发展。另外,由于近年来政策的持续加码,以及新能源技术的不断发展,电动摩托车行业有望迎来快速发展机遇;最后随着互联网技术的发展,我国摩托车行业发展将进一步加深与互联网行业的融合。

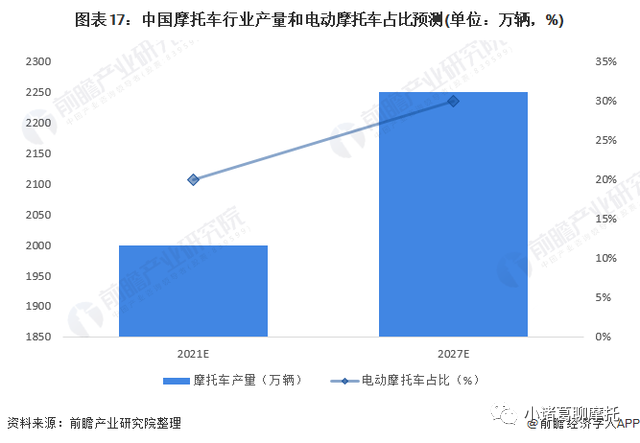

2、产业加速转型,电动车占比预计会进一步提高

前瞻认为2021年我国摩托车行业产量将随着疫情逐步得到控制,行业迎来大幅的回暖,产量突破2000万辆。在随后的几年,我国摩托车供需仍将受到国家环保政策的影响,行业发展转型进程将进一步加快。因此摩托车产量增速将有所放缓,更多的则是行业内部的替代,电动摩托车产量占比将进一步提高。前瞻预计2027年,我国摩托车产量将达到2250万辆,年复合增速约5%,其中电动摩托车占比则将从20%增长到30%。